为全面反映本部门财务状况和运行情况,宿迁市宿城区新区初级中学组织编制了《2023年度宿迁市宿城区新区初级中学财务报告》(以下简称《报告》)。简要情况如下:

(一) 《报告》编制基本情况报告》以权责发生制为基础编制,编制的报告符合政府会计准则、相关会计制度和财务报告编制规定的要求,如实反映学校的财务状况、运行情况等有关信息。

(二)本部门财务状况和运行情况

1.资产负债情况。

2023年末部门资产总额793.44万元、负债总额583.46万元、净资产总额209.98万元。资产负债率为73.54%,较上年下降2.89个百分点,财务状况正在变好。

(1)本部门资产主要包括货币资金36.11万元,占总资产的4.55%;固定资产净值757.33万元,占总资产的95.45%,具体情况见下表。

|

报表项目 |

本年金额 (万元) |

上年金额 (万元) |

本年占比% |

上年占比% |

占比%变动 |

|

|

|

|

|

|

|

|

固定资产净值 |

757.33 |

720.99 |

95.45 |

91.47 |

3.98 |

|

货币资金 |

36.11 |

67.25 |

4.55 |

8.53 |

-3.98 |

|

应收利息 |

|

|

|

|

|

|

应收股利 |

|

|

|

|

|

|

应收账款净额 |

|

|

|

|

|

(2)本部门负债主要包括其他应付款15.65万元,占总负债的2.68%;应付账款562.56万元,占总负债的96.42%,其它具体情况见下表。

|

报表项目 |

本年金额 (万元) |

上年金额 (万元) |

本年占比% |

上年占比% |

占比%变动 |

|

|

|

|

|

|

|

|

应付账款 |

562.56 |

598.97 |

96.42 |

99.43 |

-3.01 |

|

其他应付款 |

20.90 |

2.59 |

3.58 |

0.43 |

3.15 |

|

应付票据 |

|

|

|

|

|

|

应付利息 |

|

|

|

|

|

|

预收账款 |

|

|

|

|

|

|

其他各项的小计 |

|

0.87 |

|

0.14 |

-0.14 |

2.收入费用情况。

2023年度部门收入总额1394.00万元,费用总额1371.15万元,收入费用相抵后本年盈余22.85万元。收入费用率为98.36%,较上年增长98.36个百分点,表明财务运行良好。

((1)本部门收入主要包括财政拨款收入1341.9万元,占总收入的96.26%;其他收入51.8万元,占总收入的3.72%,其它具体情况见下表。

|

报表项目 |

本年金额 (万元) |

上年金额 (万元) |

本年占比% |

上年占比% |

占比%变动 |

|

|

|

|

|

|

|

|

财政拨款收入 |

1341.90 |

|

96.26 |

|

96.26 |

|

其他收入 |

51.80 |

|

3.72 |

|

3.72 |

|

捐赠收入 |

0.30 |

|

0.02 |

|

0.02 |

|

租金收入 |

|

|

|

|

|

|

经营收入 |

|

|

|

|

|

|

报表项目 |

本年金额 (万元) |

上年金额 (万元) |

本年占比% |

上年占比% |

占比%变动 |

|

|

|

|

|

|

|

|

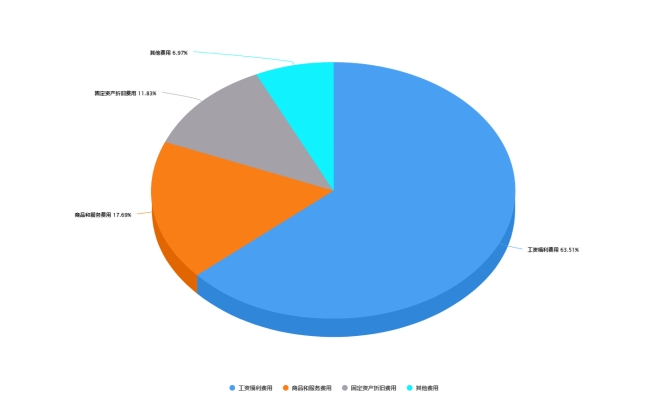

工资福利费用 |

870.82 |

|

63.51 |

|

63.51 |

|

商品和服务费用 |

242.61 |

|

17.69 |

|

17.69 |

|

固定资产折旧费用 |

162.17 |

|

11.83 |

|

11.83 |

|

其他费用 |

95.55 |

|

6.97 |

|

6.97 |

|

计提专用基金 |

|

|

|

|

|

(3)《报告》反映的收入费用与决算报告反映的收入支出的主要差异情况。部门决算报表中把上级补助收入合并在财政拨款收入中导致有差异。

|

财报收入费用与决算收入支出的差异表 |

||||

|

单位:万元 |

||||

|

财报报表项目 |

财报金额 |

部门决算报表项目 |

决算金额 |

差额 |

|

|

|

|

|

|

|

财政拨款收入 |

1,341.90 |

(一至三)财政拨款收入 |

1,341.89 |

0.01 |

|

上级补助收入 |

0.00 |

四、上级补助收入 |

0.00 |

0.00 |

|

事业收入 |

0.00 |

五、事业收入 |

0.00 |

0.00 |

|

来自财政专户管理资金 |

0.00 |

事业收入(来自财政专户的教育收入) |

0.00 |

0.00 |

|

经营收入 |

0.00 |

六、经营收入 |

0.00 |

0.00 |

|

附属单位上缴收入 |

0.00 |

七、附属单位上缴收入 |

0.00 |

0.00 |

|

收入合计 |

1,394.00 |

本年收入合计 |

1,341.89 |

52.11 |

|

工资福利费用 |

870.82 |

一、工资福利支出 |

870.82 |

-0.00 |

|

商品和服务费用 |

242.61 |

二、商品和服务支出 |

223.47 |

19.14 |

|

对个人和家庭的补助费用 |

0.00 |

三、对个人和家庭的补助 |

0.00 |

0.00 |

|

对企业补助费用 |

0.00 |

八、对企业补助 |

0.00 |

0.00 |

|

费用合计 |

1,371.15 |

本年支出合计 |

1,341.89 |

29.26 |

表1

编制单位:宿迁市宿城区新区初级中学 2023年12月31日 单位:万元

|

项目 |

附注 |

年末数 |

年初数 |

|

|

|

|

|

|

流动资产: |

|

|

|

|

货币资金 |

附表1 |

36.11 |

67.25 |

|

短期投资 |

|

0.00 |

0.00 |

|

财政应返还额度 |

|

0.00 |

0.00 |

|

应收票据 |

附表2 |

0.00 |

0.00 |

|

应收账款净额 |

附表3 |

0.00 |

0.00 |

|

预付账款 |

附表4 |

0.00 |

0.00 |

|

应收股利 |

|

0.00 |

0.00 |

|

应收利息 |

|

0.00 |

0.00 |

|

其他应收款净额 |

附表5 |

0.00 |

0.00 |

|

存货 |

|

0.00 |

0.00 |

|

待摊费用 |

|

0.00 |

0.00 |

|

一年内到期的非流动资产 |

|

0.00 |

0.00 |

|

其他流动资产 |

|

0.00 |

0.00 |

|

流动资产合计 |

|

36.11 |

67.25 |

|

非流动资产: |

|

|

|

|

长期股权投资 |

附表6 |

0.00 |

0.00 |

|

长期债券投资 |

附表6 |

0.00 |

0.00 |

|

固定资产原值 |

|

1,072.72 |

874.21 |

|

减:固定资产累计折旧 |

|

315.39 |

153.22 |

|

固定资产净值 |

附表7 |

757.33 |

720.99 |

|

工程物资 |

|

0.00 |

0.00 |

|

在建工程 |

附表8 |

0.00 |

0.00 |

|

无形资产原值 |

|

0.00 |

0.00 |

|

减:无形资产累计摊销 |

|

0.00 |

0.00 |

|

无形资产净值 |

附表9 |

0.00 |

0.00 |

|

研发支出 |

|

0.00 |

0.00 |

|

公共基础设施原值 |

|

0.00 |

0.00 |

|

减:公共基础设施累计折旧(摊销) |

|

0.00 |

0.00 |

|

公共基础设施净值 |

附表10 |

0.00 |

0.00 |

|

政府储备物资 |

附表11 |

0.00 |

0.00 |

|

文物文化资产 |

|

0.00 |

0.00 |

|

保障性住房原值 |

|

0.00 |

0.00 |

|

减:保障性住房累计折旧 |

|

0.00 |

0.00 |

|

保障性住房净值 |

附表12 |

0.00 |

0.00 |

|

长期待摊费用 |

|

0.00 |

0.00 |

|

待处理财产损溢 |

|

0.00 |

0.00 |

|

其他非流动资产 |

|

0.00 |

0.00 |

|

非流动资产合计 |

|

757.33 |

720.99 |

|

受托代理资产 |

|

0.00 |

0.00 |

|

资产总计 |

|

793.44 |

788.24 |

|

流动负债: |

|

|

|

|

短期借款 |

|

0.00 |

0.00 |

|

应交增值税 |

|

0.00 |

0.00 |

|

其他应交税费 |

|

0.00 |

0.00 |

|

应缴财政款 |

|

0.00 |

0.00 |

|

应付职工薪酬 |

|

0.00 |

0.87 |

|

应付票据 |

附表13 |

0.00 |

0.00 |

|

应付账款 |

附表14 |

562.56 |

598.97 |

|

应付政府补贴款 |

|

0.00 |

0.00 |

|

应付利息 |

|

0.00 |

0.00 |

|

预收账款 |

附表15 |

0.00 |

0.00 |

|

其他应付款 |

附表16 |

20.90 |

2.59 |

|

预提费用 |

|

0.00 |

0.00 |

|

一年内到期的非流动负债 |

|

0.00 |

0.00 |

|

其他流动负债 |

|

0.00 |

0.00 |

|

流动负债合计 |

|

583.46 |

602.43 |

|

非流动负债: |

|

|

|

|

长期借款 |

附表17 |

0.00 |

0.00 |

|

长期应付款 |

附表18 |

0.00 |

0.00 |

|

预计负债 |

|

0.00 |

0.00 |

|

其他非流动负债 |

|

0.00 |

0.00 |

|

非流动负债合计 |

|

0.00 |

0.00 |

|

受托代理负债 |

|

0.00 |

0.00 |

|

负债合计 |

|

583.46 |

602.43 |

|

净资产: |

|

|

|

|

累计盈余 |

|

209.98 |

185.81 |

|

专用基金 |

|

0.00 |

0.00 |

|

权益法调整 |

|

0.00 |

0.00 |

|

净资产合计 |

|

209.98 |

185.81 |

|

负债及净资产总计 |

|

793.44 |

788.24 |

表2-1

收入费用表(1)

|

项目 |

附注 |

本年数 |

上年数 |

|

|

|

|

|

|

财政拨款收入 |

|

1,341.90 |

0.00 |

|

事业收入 |

附表19 |

0.00 |

0.00 |

|

上级补助收入 |

|

0.00 |

0.00 |

|

附属单位上缴收入 |

|

0.00 |

0.00 |

|

经营收入 |

附表20 |

0.00 |

0.00 |

|

非同级财政拨款收入 |

附表21 |

0.00 |

0.00 |

|

投资收益 |

附表6 |

0.00 |

0.00 |

|

捐赠收入 |

|

0.30 |

0.00 |

|

利息收入 |

|

0.00 |

0.00 |

|

租金收入 |

附表22 |

0.00 |

0.00 |

|

其他收入 |

附表23 |

51.80 |

0.00 |

|

收入合计 |

|

1,394.00 |

0.00 |

|

业务活动费用 |

附表24 |

1,280.63 |

0.00 |

|

单位管理费用 |

附表25 |

9.22 |

0.00 |

|

经营费用 |

附表26 |

0.00 |

0.00 |

|

资产处置费用 |

|

0.00 |

0.00 |

|

上缴上级费用 |

|

0.00 |

0.00 |

|

对附属单位补助费用 |

|

0.00 |

0.00 |

|

所得税费用 |

|

0.00 |

0.00 |

|

其他费用 |

|

81.30 |

0.00 |

|

费用合计 |

|

1,371.15 |

0.00 |

|

本年盈余 |

|

22.85 |

0.00 |

表2-2

收入费用表(2)

|

项目 |

附注 |

本年数 |

上年数 |

|

|

|

|

|

|

财政拨款收入 |

|

1,341.90 |

0.00 |

|

事业收入 |

附表19 |

0.00 |

0.00 |

|

上级补助收入 |

|

0.00 |

0.00 |

|

附属单位上缴收入 |

|

0.00 |

0.00 |

|

经营收入 |

附表20 |

0.00 |

0.00 |

|

非同级财政拨款收入 |

附表21 |

0.00 |

0.00 |

|

投资收益 |

附表6 |

0.00 |

0.00 |

|

捐赠收入 |

|

0.30 |

0.00 |

|

利息收入 |

|

0.00 |

0.00 |

|

租金收入 |

附表22 |

0.00 |

0.00 |

|

其他收入 |

附表23 |

51.80 |

0.00 |

|

收入合计 |

|

1,394.00 |

0.00 |

|

工资福利费用 |

|

870.82 |

0.00 |

|

商品和服务费用 |

附表27 |

242.61 |

0.00 |

|

对个人和家庭的补助费用 |

|

0.00 |

0.00 |

|

对企业补助费用 |

|

0.00 |

0.00 |

|

固定资产折旧费用 |

|

162.17 |

0.00 |

|

无形资产摊销费用 |

|

0.00 |

0.00 |

|

公共基础设施折旧(摊销)费用 |

|

0.00 |

0.00 |

|

保障性住房折旧费用 |

|

0.00 |

0.00 |

|

计提专用基金 |

|

0.00 |

0.00 |

|

资产处置费用 |

|

0.00 |

0.00 |

|

上缴上级费用 |

|

0.00 |

0.00 |

|

对附属单位补助费用 |

|

0.00 |

0.00 |

|

所得税费用 |

|

0.00 |

0.00 |

|

其他费用 |

附表28 |

95.55 |

0.00 |

|

费用合计 |

|

1,371.15 |

0.00 |

|

本年盈余 |

|

22.85 |

0.00 |

|

表2-2的“其他费用”包括“业务活动费用”“单位管理费用”“经营费用”等会计科目中的其他部分。 |

|||

1.会计报表编制基础。

2.遵循相关制度规定的声明。

本政府部门编制的会计报表符合政府会计准则、相关会计制度和财务报告编制规定的要求,如实反映政府部门的财务状况、运行情况等有关信息。

3.合并范围。

报表包含的主体范围主要反映报表编制主体的基本情况,包括所属单位的名称、性质(如:行政单位、事业单位或社会团体)、实有人数等基本信息。

与上年相比,合并范围发生变化的应详细说明变动情况。

(1)会计期间。

(2)记账本位币,外币折算汇率。

(3)对本年发生的重要会计政策和会计估计变更,应说明变更的内容和原因、受其重要影响的报表项目名称和金额,以及重要会计政策和会计估计变更开始适用的时点。

5.会计报表重要项目的明细信息及说明。

(1)货币资金明细信息如下:

|

|

|

货币资金明细表 |

|

单位:万元 |

|

项目 |

年末数 |

年初数 |

|

|

|

|

|

|

|

|

|

库存现金 |

0.00 |

0.00 |

|

银行存款 |

36.11 |

67.25 |

|

其他货币资金 |

0.00 |

0.00 |

|

合计 |

36.11 |

67.25 |

(2)应收票据明细信息如下:

|

附表2 附表2为空表(略) |

(3)应收账款净额明细信息如下:

|

附表3 附表3为空表(略) |

(4)预付账款明细信息如下:

|

附表4 附表4为空表(略) |

(5)其他应收款净额明细信息如下:

|

附表5 附表5为空表(略) |

(7)固定资产明细信息如下:

|

附表7 |

|

固定资产明细表 |

|

单位:万元 |

|

项目 |

年初数 |

本年增加 |

本年减少 |

年末数 |

|

|

|

|

|

|

|

原值合计 |

874.21 |

198.71 |

0.20 |

1,072.72 |

|

房屋和构筑物 |

0.20 |

0.00 |

0.20 |

0.00 |

|

设备 |

321.67 |

124.03 |

0.00 |

445.70 |

|

文物和陈列品 |

0.00 |

0.00 |

0.00 |

0.00 |

|

图书和档案 |

56.58 |

49.01 |

0.00 |

105.59 |

|

家具和用具 |

495.76 |

25.67 |

0.00 |

521.43 |

|

特种动植物 |

0.00 |

0.00 |

0.00 |

0.00 |

|

累计折旧合计 |

153.22 |

162.25 |

0.08 |

315.39 |

|

房屋和构筑物 |

0.04 |

0.04 |

0.08 |

0.00 |

|

设备 |

64.22 |

72.54 |

0.00 |

136.76 |

|

文物和陈列品 |

-- |

-- |

-- |

-- |

|

图书和档案 |

-- |

-- |

-- |

-- |

|

家具和用具 |

88.96 |

89.67 |

0.00 |

178.63 |

|

特种动植物 |

-- |

-- |

-- |

-- |

|

净值合计 |

720.99 |

-- |

-- |

757.33 |

|

房屋和构筑物 |

0.16 |

-- |

-- |

0.00 |

|

设备 |

257.45 |

-- |

-- |

308.94 |

|

文物和陈列品 |

0.00 |

-- |

-- |

0.00 |

|

图书和档案 |

56.58 |

-- |

-- |

105.59 |

|

家具和用具 |

406.80 |

-- |

-- |

342.80 |

|

特种动植物 |

0.00 |

-- |

-- |

0.00 |

(8)在建工程明细信息如下:

|

附表8 附表8为空表(略) |

(9)无形资产明细信息如下:

|

附表9 附表9为空表(略) |

(10)公共基础设施明细信息如下:

|

附表10-1 附表10-1为空表(略) |

|

附表10-2 附表10-2为空表(略) |

|

附表10-3 附表10-3为空表(略) |

(11)政府储备物资明细信息如下:

|

附表11 附表11为空表(略) |

(12)保障性住房明细信息如下:

|

附表12 附表12为空表(略) |

(13)应付票据明细信息如下:

|

附表13 附表13为空表(略) |

(14)应付账款明细信息如下:

|

附表14 |

|

应付账款明细表 |

|

单位:万元 |

|

债权人 |

年末数 |

|

|

|

|

应付本部门内部单位 |

0.00 |

|

应付本部门以外的同级政府单位 |

0.00 |

|

应付本部门以外的非同级政府单位 |

0.00 |

|

应付其他单位 |

562.56 |

|

合计 |

562.56 |

(15)预收账款明细信息如下:

|

附表15 附表15为空表(略) |

(16)其他应付款明细信息如下:

|

附表16 |

|

其他应付款明细表 |

|

单位:万元 |

|

债权人 |

年末数 |

|

|

|

|

应付本部门内部单位 |

0.00 |

|

应付本部门以外的同级政府单位 |

0.00 |

|

应付本部门以外的非同级政府单位 |

0.00 |

|

应付同级财政 |

0.00 |

|

应付其他单位 |

20.90 |

|

合计 |

20.90 |

|

注:“应付同级财政”主要包括预拨经费、向同级财政部门借入的款项。 |

|

(17)长期借款明细信息如下:

|

附表17-1 附表17-1为空表(略) |

|

附表17-2 附表17-2为空表(略) |

(18)长期应付款明细信息如下:

|

附表18 附表18为空表(略) |

(19)事业收入明细信息如下:

|

附表19 附表19为空表(略) |

(20)经营收入明细信息如下:

|

附表20 附表20为空表(略) |

(21)非同级财政拨款收入明细信息如下:

|

附表21 附表21为空表(略) |

(22)租金收入明细信息如下:

|

附表22 附表22为空表(略) |

(23)其他收入明细信息如下:

|

附表23 |

|

其他收入明细表 |

|

单位:万元 |

|

收入来源 |

本年数 |

|

|

|

|

来自本部门内部单位 |

0.00 |

|

来自本部门以外的同级政府单位 |

0.00 |

|

来自本部门以外的非同级政府单位 |

0.00 |

|

来自其他单位 |

51.80 |

|

合计 |

51.80 |

(24)业务活动费用明细信息如下:

|

附表24 |

|

业务活动费用明细表 |

|

单位:万元 |

|

项目 |

本年数 |

上年数 |

|

|

|

|

|

工资和福利费用 |

870.82 |

0.00 |

|

商品和服务费用 |

233.39 |

0.00 |

|

对个人和家庭的补助费用 |

0.00 |

0.00 |

|

对企业补助费用 |

0.00 |

0.00 |

|

固定资产折旧费用 |

162.17 |

0.00 |

|

无形资产摊销费用 |

0.00 |

0.00 |

|

公共基础设施折旧(摊销)费用 |

0.00 |

0.00 |

|

保障性住房折旧费用 |

0.00 |

0.00 |

|

计提专用基金 |

0.00 |

0.00 |

|

其他业务活动费用 |

14.25 |

0.00 |

|

合计 |

1,280.63 |

0.00 |

(25)单位管理费用明细信息如下:

|

附表25 |

|

单位管理费用明细表 |

|

单位:万元 |

|

项目 |

本年数 |

上年数 |

|

|

|

|

|

工资和福利费用 |

0.00 |

0.00 |

|

商品和服务费用 |

9.22 |

0.00 |

|

对个人和家庭的补助费用 |

0.00 |

0.00 |

|

固定资产折旧费用 |

0.00 |

0.00 |

|

无形资产摊销费用 |

0.00 |

0.00 |

|

其他单位管理费用 |

0.00 |

0.00 |

|

合计 |

9.22 |

0.00 |

(26)经营费用明细信息如下:

|

附表26 附表26为空表(略) |

(27)商品和服务费用明细信息如下:

|

附表27 |

|

商品和服务费用明细表 |

|

单位:万元 |

|

项目 |

本年数 |

|||

|

合计 |

业务活动费用 |

单位管理费用 |

经营费用 |

|

|

|

|

|

|

|

|

支付给本部门内部单位 |

0.00 |

0.00 |

0.00 |

0.00 |

|

支付给本部门以外的同级政府单位 |

0.00 |

0.00 |

0.00 |

0.00 |

|

支付给本部门以外的非同级政府单位 |

0.00 |

0.00 |

0.00 |

0.00 |

|

支付给其他单位 |

242.61 |

233.39 |

9.22 |

0.00 |

|

合计 |

242.61 |

233.39 |

9.22 |

0.00 |

(28)其他费用明细信息如下:

|

附表28 |

|

其他费用明细表 |

|

单位:万元 |

|

项目 |

本年数 |

|||||

|

合计 |

业务活动费用 |

单位管理费用 |

经营费用 |

其他费用 |

||

|

小计 |

其中:利息费用 |

|||||

|

|

|

|

|

|

|

|

|

支付给本部门内部单位 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

-- |

|

支付给本部门以外的同级政府单位 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

-- |

|

支付给本部门以外的非同级政府单位 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

-- |

|

支付给其他单位 |

95.55 |

14.25 |

0.00 |

0.00 |

81.30 |

0.00 |

|

合计 |

95.55 |

14.25 |

0.00 |

0.00 |

81.30 |

0.00 |

|

没有名义金额计量的资产。 |

(4)重要资产置换、无偿调入(出)、捐入(出)、报废、重大毁损等情况的说明。无

(5)对于政府部门管理的公共基础设施、文物文化资产、保障性住房、自然资源资产等重要资产,披露种类和实物量等相关信息。无

(6)PPP项目合同的总体描述、重要条款及报告期间所发生的项目合同变更情况。

(7)《政府会计准则制度解释第4号》中规定的特殊情况抵销事项的报表项目及金额(由一级部门合并主体说明)。

(8)资产负债表项目年初数调整情况。无

(一)政府部门工作目标完成情况。

(一)政府部门工作目标完成情况。一年来,学校以办人民满意教育为宗旨,以提高教育教学质量为中心,坚持以育人为根本,遵循“以人为本,面向全体,培养特长,和谐发展”的办学思想,努力把学校办成一所学生向往、家长放心、社会赞誉的现代化、高质量初中。现总结如下:

一、注重引领,队伍建设有了新提升

加强学校领导班子能力建设,强化超前意识,不断提高驾驭学校改革发展的能力和水平,使每位管理者都具有敏锐的洞察力、创新的思考力以及敢为人先的志气、标新立异的勇气和与时俱进的锐气。

二、同心同德,精致化管理又有新突破

精致化管理要求权力层层有,任务个个担,责任人人负。在日常管理中,要求每一个实施步骤都要精心,每一个环节过程都要精致,每一项工作结果都是精品,精心是态度,精细是过程,精品是成绩。精致化管理体现在教育工作中就应该是“用心工作,爱心育人,真心服务”。

本年度,学校在听取广大教职工意见与建议后,经过讨论,重新完善了一些规章制度,比如《班主任绩效考核办法》、《教职工绩效考核细则》等,学校通过对一些条款,文字等的修改与增删,使之更加科学,更加规范,更具有人性化,指代也更加明确,操作更加简便。

三、上下一心,教育质量又有大提高

我校坚持以德育工作为核心,借助集团优势,以强化教科研、推进课程改革为重点,全力以赴地抓好教育教学工作。一年来,学校教学质量得到明显提高。

(一)抓实教学常规,提高课堂效率。

(二)开展教学研讨活动,切实提升教学质量。

(三)积极开展活动,为学生成长搭建平台。

四、活动开展,德育工作又有新成效

学校是德育工作的主阵地。学校通过集体晨会、国旗下讲话、班级晨会、班队活动、品德课、板报、学习园地、等阵地对学生进行德育渗透。本学年为了丰富学生的课余生活,学校开展了丰富多彩的活动。

(一)全员参与,全力推进文明创建工作

(二)继承传统,体验式教育有奇效

(三)文体项目,让学生在活动中快乐成长

五、强化安全,校园平安又有新举措

学校领导始终把安全工作放在首位位置,逢会必讲安全,事事皆谈安全,对上级安全会议精神和文件都能做到及时传达,结合文件精神制定切实可行措施,认真落实。

1.加强对全体学生的“防溺水”安全教育工作。

2.加强交通安全教育工作。

3.加强传染病防范工作。

4.为加强安全宣传教育工作。

5.每周进行一次校内外安全隐患排查。

六、全心全意,后勤保障再立新功劳

1.认真做好开学筹备工作。

2.加强校产校具管理工作。

3.加强财务管理工作。

4.做好教学服务工作。

5.做好校园绿化美化工作。

七、正视问题,纠偏补差再上新台阶

本学期,在上级领导的指导和支持下,在全体师生的共同努力下,学校工作虽然取得了一些成绩,但我们也清醒地认识到,我们的工作距离上级的要求,还有一定的差距,主要有以下几点:

1.学生习惯养成教育有待加强。

2.教师业务素质以及基本功还需要进一步提高,课堂的效率还需要进一步提高。

3.班主任管理水平还需要进一步提高,教师值周工作需进一步加强。

八、展望未来,负重拼搏再踏新征程

今后,我们将进一步加强领导的自身建设,借助集团校的优势,努力提高领导的管理水平,建立健全各项管理制度,加强学校日常管理。我们相信,在上级教育主管部门正确领导和大力支持下,在学校全体师生的通力合作下,学校的明天会更美好!

1、分析政府部门资产总额变化情况及原因;分析部门货币资金、长期投资、固定资产、在建工程、公共基础设施、政府储备物资、保障性住房等重要资产项目的结构特点和变化情况,其他资产/总资产若高于10%、货币资金/总资产若高于25%,需单独分析。

资产结构分析图:

重要资产项目年度情况分析图:

我校为新成立单位,陆续添置了很多新设备,资产增加。

2、分析政府部门负债总额变化情况及原因;结合短期借款、长期借款等重点负债项目的增减变化情况,分析政府部门债务规模和债务结构等;其他负债/总负债若高于10%、应缴财政款若有余额,需单独分析。

部门债务分析图:

重要负债变化分析图:

负债总额较上年增减变动幅度超过20%,需说明(基层单位)。主要原因是:我校新增很多教育设备,属于政府采购项目,财务会计挂账较多。

3.运用资产负债率、现金比率、流动比率等指标,分析政府部门财务状况。

部门财务状况分析图:

(三)政府部门运行情况分析。

1.分析政府部门收入总额变化情况及原因;分析政府部门收入结构及来源分布、重点收入项目的比重和变化趋势,以及经济形势、相关财政政策等对政府部门收入变动的影响等;其他收入/总收入若高于10%,需单独分析。

收入类结构分析图:

2.分析政府部门费用总额变化情况及原因;分析政府部门费用规模、构成及变化情况,特别是政府部门控制行政成本的政策、投融资情况及对费用变动的影响等;其他费用/总费用若高于10%,需单独分析。

费用(按科目)分析图:

费用(按经济性质)分析图:

3.运用政府部门的收入费用率等指标,分析政府部门收入与费用的比例情况。

部门财务状况分析图:

(四)政府部门财务管理情况。

从部门预算管理、内控管理、资产管理、绩效管理、人才队伍建设等方面反映部门加强财务管理的主要措施和取得成效。

附件:补充报表

|

应付工程款情况表为空表(略) |

|

2023年 单位:万元 |

|

|

项目 |

金额 |

|

|

|

|

一、 本年预算结余(本年预算收支差额) |

-15.55 |

|

二、 差异调节 |

|

|

(一) 重要事项的差异 |

38.40 |

|

加: 1.当期确认为收入但没有确认为预算收入 |

0.00 |

|

(1) 应收款项、 预收账款确认的收入 |

0.00 |

|

(2) 接受非货币性资产捐赠确认的收入 |

0.00 |

|

2.当期确认为预算支出但没有确认为费用 |

200.57 |

|

(1) 支付应付款项、 预付账款的支出 |

200.57 |

|

(2) 为取得存货、 政府储备物资等计入物资成本的支出 |

0.00 |

|

(3) 为购建固定资产等的资本性支出 |

0.00 |

|

(4) 偿还借款本息支出 |

0.00 |

|

减: 1.当期确认为预算收入但没有确认为收入 |

0.00 |

|

(1) 收到应收款项、 预收账款确认的预算收入 |

0.00 |

|

(2) 取得借款确认的预算收入 |

0.00 |

|

2.当期确认为费用但没有确认为预算支出 |

162.17 |

|

(1) 发出存货、 政府储备物资等确认的费用 |

0.00 |

|

(2) 计提的折旧费用和摊销费用 |

162.17 |

|

(3) 确认的资产处置费用(处置资产价值) |

0.00 |

|

(4) 应付款项、 预付账款确认的费用 |

0.00 |

|

(二) 其他事项差异 |

0.00 |

|

三、 本年盈余(本年收入与费用的差额) |

22.85 |

|

注:部门层面通过加总所属单位本年预算结余与盈余调节表生成。 |

|

|

本年预算结余与盈余调节表为空表(略) |

|